自分の不動産投資経験と税理士として関わったクライアントの状況を踏まえて、不動産投資初心者のためのマニュアルを作成しようと思いました。

不動産業に携わるようになって約15年が経ち、自分以外の税務クライアントの事例もたくさん見てきているので、かなり実務的なマニュアルになると思います。

今回は、第3回目で個人で不動産投資を行う際に必要になる簿記知識(経理知識)について説明していきます。

総括

個人名義で投資用不動産を購入すると、個人事業主として不動産賃貸業を営むことになるため、所得税の不動産所得が発生します。

よって、年度ごとに決算書と所得税の確定申告書を作成し、税務署に提出しなければなりません。

決算書と所得税の確定申告書を作成するために、必要な知識は①記帳を行うための簿記(経理)の知識と②確定申告書を作成するための所得税の知識です。

なお、簿記、所得税のすべての知識を把握することは不可能ですので、個人事業主として不動産賃貸業を営むために最低限必要な知識に絞って覚えていくことが重要になります。

基礎さえできてしまえば、後は不動産投資の実務の中で自然に必要な知識を覚えていけば十分です。

個人で営む不動産投資の規模が大きくなってきて、事務所や駐車場の賃貸の年間売上高(課税売上高といいます)が1,000万円超になった場合は、消費税の知識も必要になります。しかし、消費税の知識は非常に難解になりますので、初心者の間は、消費税課税事業者になるような不動産に手を出さない方が無難です。なお、居住用の建物や土地の賃貸からどれだけ売上を上げても、非課税売上高になり消費税はかかりません。

最低限必要な簿記の知識

個人で不動産投資を行う際に最低限必要になる簿記の知識は以下の5つに分類されます。

- 家賃収入(売上高)の処理方法

- 必要経費の処理方法

- 借入金の処理方法

- 固定資産(土地・建物)購入時の処理方法

- 減価償却の処理方法

家賃収入(売上高)の処理方法

投資用不動産を所有し、その不動産を賃貸することにより、不動産賃貸業としての売上高が発生します。

不動産賃貸業としての売上高は、賃借人から毎月受け取る家賃が主なものになります。

【仕訳イメージ】

〈201号室の賃借人から月次の家賃10万円が銀行口座に振り込まれた〉

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 10万円 | 売上高 | 10万円 |

また、賃借人から入居時に貰う礼金や権利金、契約更新時に貰う更新料も売上高になります。

ただし、賃借人から入居時に貰う敷金だけは、賃貸借契約の内容により、以下のように売上高(収入)になったり、預り金(負債)になったり、勘定科目が変わるので注意が必要です。

- 敷金を賃借人の退去時に返還する→「預り金」や「預り保証金」又は「預り敷金」に計上

- 敷金を賃借人の退去時に返還しない→賃貸借契約で決めた時期に「売上高」に計上

要は、敷金を賃借人の退去時に返還するかどうかで勘定科目が変わってきます。

返還するのであれば、売上高ではなく、ただ単に賃借人から預かっているだけなので「預り金」や「預り保証金」又は「預り敷金」の勘定科目で処理することになります。

【仕訳イメージ】

〈家賃・礼金・更新料・返還予定がない敷金〉

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 10万円 | 売上高 | 10万円 |

〈返還予定がある敷金〉

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 20万円 | 預り金 | 20万円 |

必要経費の処理方法

個人事業主の必要経費にするためには、事業に関連した取引に対する費用であることが前提条件です。

よって、事業に関連した取引であることを示す領収書を元にきちんと経理処理を行えば、基本的に必要経費に計上できることになります。

事業に関連した取引であることを示す領収書とは、売上高に直接的又は間接的に結びつく取引に関連する領収書のことです。

売上高に直接的に結びつく取引に対する領収書は外部からでも推測がつきますが、売上高に間接的に結びつく取引に対する領収書は正直現場にいた人間にしか分かりません。

よって、不動産投資家が領収書をきちんと保管しており、業務関連性があることを説明できる限り、税務署は明確な証拠がない限り、必要経費から除外することは困難になります。

つまり、必要経費に計上できるかどうかは、基本的に不動産投資家の判断ということになります。

ただし、内容が不明確な取引に関する領収書を必要経費に計上すると、後から税務署に取引内容の説明を求められる可能性があります。

よって、税務署の職員の立場を鑑みて、取引内容が分からなそうな領収書に関しては、事前に取引先・大まかな内容等を領収書に書きこんでおきましょう。

【仕訳イメージ】

〈201号室のエアコンの調子が悪いため、業者に修理の依頼をし、修理代として5万円振り込んだ〉

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 修繕費 | 5万円 | 普通預金 | 5万円 |

必要経費の仕訳をする場合、会計ソフト上で、接待交際費、会議費、消耗品費、支払報酬料、修繕費、租税公課などの費用の勘定科目を選択することになります。

勘定科目とは、それぞれの取引内容を表すものを合計して表示する箱のようなものだと理解してください。

仮に、費用の勘定科目を間違えても必要経費であることには変わりなく、そこまで影響は出ないので、取引内容と近い内容の勘定科目を選んでくだされば十分です。

借入金の処理方法

投資用不動産を購入するためには、銀行から借入をすることになります。

不動産投資家が銀行から受ける借入の方法は証書借入になります。

証書借入とは、銀行と金銭消費貸借契約書を交わして長期融資(1年超)を受ける方法です。

金銭消費貸借契約書で記載された借入金額が不動産投資家に払い込まれ、不動産投資家は、長期で借入金を分割返済していくことになります。

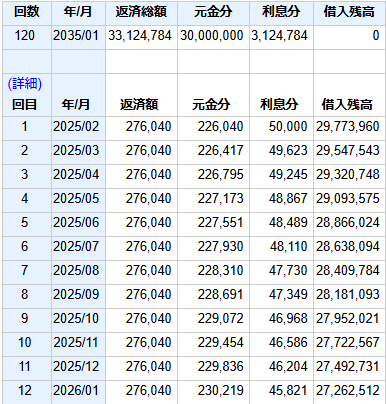

証書借入の経理処理をする際には、銀行から発行されている「返済予定表」を利用することになります。

【返済予定表のイメージ】

【借入時の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 3,000万円 | 長期借入金 | 3,000万円 |

証書借入の借入期間は複数年に及ぶので、借入時に元本金額を長期借入金という負債の勘定科目で処理します。

【月次の返済時(表の1回目)】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払利息 | 5万円 | 普通預金 | 27万6,040円 |

| 長期借入金 | 22万6,040円 |

返済予定表の利息部分が支払利息という費用の勘定科目に、元本部分が長期借入金という負債の勘定科目になります。

なお、証書借入の場合は、元本の返済が終わるまで月次でこの仕訳を行い続けていくことになります。

固定資産(土地・建物)の購入時の処理方法

不動産投資家が高額な固定資産を取得した場合、消耗品費という必要経費の勘定科目で仕訳するのではなく、土地や建物の固定資産の勘定科目で仕訳することになります。

投資用不動産を購入する場合、土地と建物の購入は一括で行われるため、一つの不動産売買契約書の中で土地と建物の両方の記載が出てきます。

このため、土地と建物の購入価額を適切に分割することが重要になります。

不動産売買契約書の購入金額のところを見て、土地と建物の購入金額を把握することになりますが、建物金額が直接記載されずに、建物の消費税価格だけが記載されている場合もあります。

この場合は、建物の消費税価格から割り戻して建物価格を算定し、不動産売買契約書で記載されている全体の売買金額から建物価格を差し引くことで土地の価格を算定します。

仮に、不動産売買契約書で土地・建物の価格だけでなく、建物の消費税価格すら書かれていない場合は、売買時に売主より入手した固定資産税課税明細書の評価額で土地・建物全体の金額を按分することになります。

なお、投資用不動産を購入する場合、①不動産会社に対する仲介手数料、②固定資産税の清算金も発生しますが、こちらも土地・建物の勘定科目に追加で計上する必要があります。

按分割合は、土地・建物の按分の際に使用した比率と同じになります。

なお、投資用不動産を購入する際には、不動産取得税や登録免許税という税金も発生しますが、こちらは租税公課という必要経費の勘定科目で処理できます。

以上をまとめて仕訳例を見てみましょう。

減価償却の処理方法

投資用不動産を購入時に建物の勘定科目で仕訳をした場合、必要経費の勘定科目が登場しないため、購入した期に一括で必要経費に計上することはできません。

この場合、所得税法上で決められた使用可能期間に従って建物を徐々に必要経費に振り替えていくことになります。

これを減価償却といい、建物は減価償却費を通して、徐々に必要経費計上されていき、建物に計上されている元の金額はその分目減りしていくことになります。

イメージが出来るように例を示します。

コメント