相続により宅地(土地)と家屋(建物)を一括で取得した場合でも、宅地と家屋はそれぞれに分けて相続税評価額を算出することになります。

今回は、家屋(自用家屋・貸家)の相続税評価額の算出方法についてみていきましょう。

なお、宅地の相続税評価額の算出方法については、以下の記事で詳細を紹介していますので併せてご覧ください。

自用家屋(じようかおく)

自用家屋(じようかおく)とは、自らが使用する建物のことです。

自用家屋の相続税評価額は以下の計算式で算定することができます。

自用家屋の評価額=固定資産税評価額×1.0

固定資産税とは、市町村が毎年1月1日現在の家屋(建物)の「所有者」に対して課税する税金です。

そして、固定資産税評価額は、固定資産税を計算するための元になる金額で、市町村の担当者が一つずつ家屋(建物)を確認して決定しています。

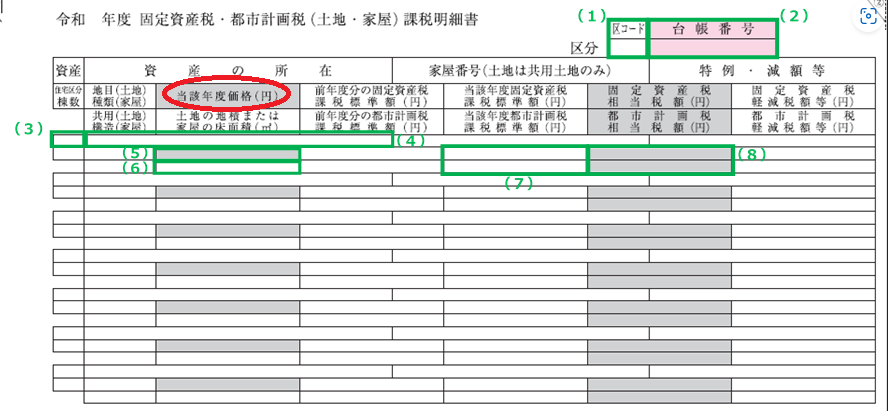

なお、家屋(建物)の固定資産税評価額は家屋の所有者の場合、毎年4月~6月頃に市町村から送られてくる「固定資産税の納税通知書」というもので確認できます。

【参考:固定資産税の納税通知書の固定資産税評価額(大阪市HPより)】

↓赤丸のところが固定資産税評価額になります。

貸家(かしや)

貸家(かしや)とは貸付用に供されている建物のことです。

貸家のイメージとしては、アパート経営をしている人の所有している建物が分かりやすいです。

貸家の相続税評価額は以下の計算式で算定することができます。

貸家の評価額=固定資産税評価額×(1.0-借家権割合×賃貸割合)

他人に家屋(建物)を貸す場合、所有者はその建物の使用権について制約を受けることになります。

建物の使用権の制約を相続税法上も考慮するのが借家権割合で全国一律で30%と定められています。

賃貸割合は、貸家の全部屋の床面積の合計÷実際に賃貸されている部屋の床面積の合計で計算されます。

例えば、10室ある賃貸アパートで8室が賃借人に貸し出されている場合、賃貸割合は80%になります。

まとめ

自用家屋と貸家の相続税評価額の計算式を比較すると、必ず貸家の相続税評価額の方が低くなる(借家権割合30%×賃貸割合分)ことが分かります。

貸家は他人に家屋(建物)の貸している状態で、所有者としての色々な権利を拘束された状態になりますので、貸家の場合、自用家屋より相続税評価額を減額してあげようという趣旨になります。

なお、ご自身が住まない家屋を他人に貸し出して貸家にすることで、相続税評価額を減額でき、相続税の節税対策になります。

また、家屋(建物)を貸し出すということは同時に宅地(土地)を貸し出すことにもなります。

すると、宅地(土地)も自用地から貸家建付地に切り替わり、宅地(土地)の相続税評価額も減額され、相続税の節税対策になります。

相続税の節税対策は色々な要素が関係してきて難しいのですが、まずは、家屋をどのように利用するか(自用か貸し付けか)で、家屋と宅地の相続税評価額が大きく変化することを覚えておきましょう。

なお、ご自身が住んでいる宅地にしか小規模宅地等の特例(相続税の宅地の80%減額特例)を適用できないと誤解している方が多いのですが、貸家建付地でも小規模宅地等の特例を適用できます(但し減額割合が50%になります)。

小規模宅地の特例については以下の記事で詳しく説明しているので、併せてご覧ください。

コメント