相続で宅地(土地)を取得した場合、その取得した宅地(土地)に対して相続税が課税されます。

それでは、取得した宅地の相続税評価額はどのように計算されるのでしょうか?

今回は、路線価方式と倍率方式による相続税評価額の計算方法について説明していきます。

宅地の評価単位

土地には、1筆(いっぴつ)と、1画地(いっかくち)という2つの区分があります。

1筆とは、土地の所有権を公示するために人為的に分けた区画のことを言い、法務局で登記簿を入手した時に出てくる土地の区分のことです。

1画地とは、実際に利用している土地の区画区分のことです。

よって、1画地が1筆の土地であることもありますし、1画地で2筆、3筆の土地の場合もあります。

なお、相続税での宅地(土地)の評価単位は1筆ごとではなく、1画地ごとに行われます。

また、1画地の相続税評価額をどのように計算するかについては、宅地(土地)が存在する地域によって、①路線価方式と②倍率方式の2つがあります。

路線価方式

路線価方式とは、市街地にある宅地(土地)を評価する際に用いられる方法です。

市街地では、宅地が面している道路の1つ1つに路線価というものが設定されており、国税庁のホームページで簡単に検索できます(「路線価 国税庁」で検索してください)。

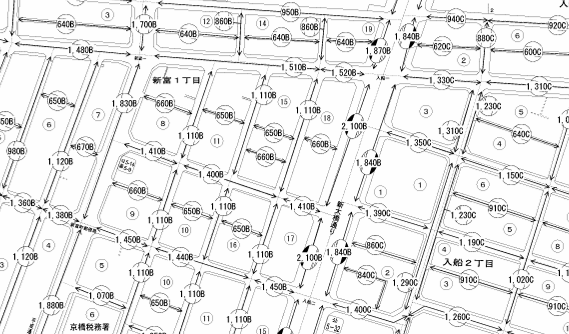

【参考:路線価図(国税庁のHPより)】

路線価方式の計算式は以下のようになります。

宅地の相続税評価額=宅地が面している正面道路の路線価×宅地の地積(面積)

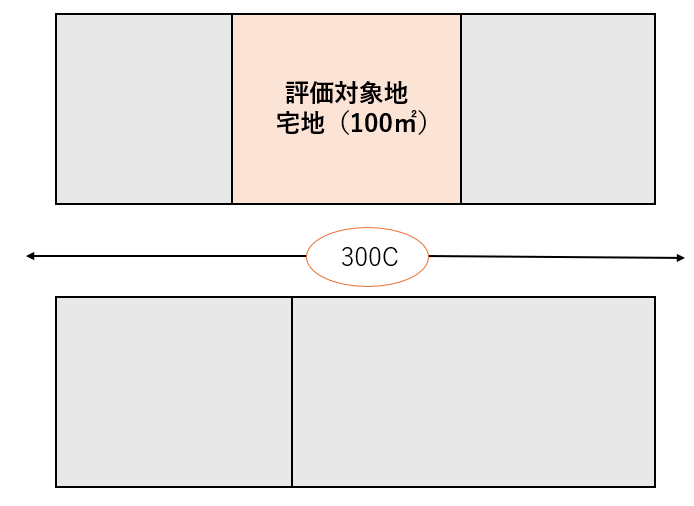

- 下記の評価対象地の相続税評価額を計算してください。

-

路線価は1㎡当たり千円単位で表示されるため、300は30万円/㎡(300×1,000円)のことになります。

よって評価対象地の相続税評価額は、30万円×100㎡=3,000万円になります。

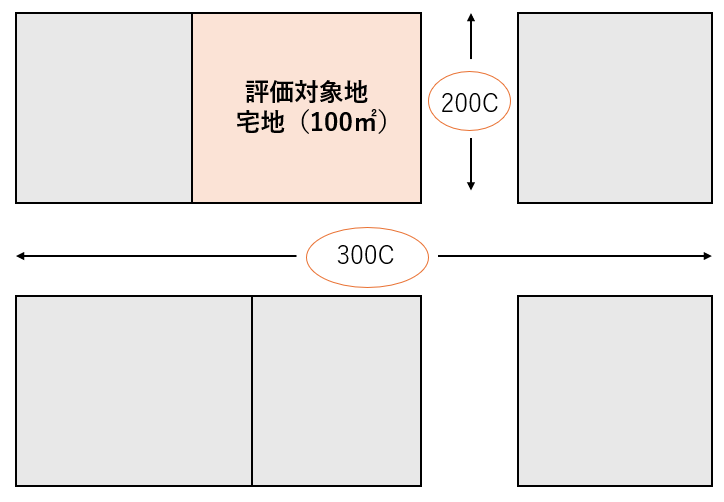

なお、例えば、下記のように2つの道路に囲まれた宅地は、使い勝手が良くなるため、相続税評価額が加算されます。

実際の相続税評価額の計算で、評価対象地がどれ位加減算されるかはケースバイケースで異なりますので、慎重に判断しなければなりません。

ここでは、加減算の対象になる場合を列挙しておきますので、参考にしてください。

- 奥行価格補正率

-

道路からの奥行が長すぎても短すぎても宅地の使い勝手は悪くなります。

よって、奥行きが長すぎる又は短すぎる宅地には、相続税評価額を減算してやる必要があります。

奥行価格補正率は、「奥行価格補正率表」で定められており、地区区分と奥行距離により、1%~20%の減算率が定められています。

- 側方路線影響加算率

-

2つの道路に囲まれた宅地は、使い勝手が良くなります。

よって、2つの道路に囲まれた宅地には、相続税評価額を加算してやる必要があります。

側方路線影響加算率は、「側方路線影響加算率表」で定められており、地区区分と角地・準角地により、1%~10%の加算率が定められています。

- 二方路線影響加算率

-

正面だけでなく裏面にも道路がある宅地は、使い勝手がよくなります。

よって、正面と裏面の道路に囲まれた宅地には、相続税評価額を加算してやる必要があります。

二法路線影響加算率は、「二方路線影響加算率表」で定めらており、地区区分により2%~7%の加算率が定めらています。

- 不整形地補正率

-

歪んだ形の宅地は、正方形や長方形など整形地より使い勝手が悪くなります。

よって、歪んだ形の宅地には、相続税評価額を減算してやる必要があります。

不整形地補正率は、「不整形地補正率表」で定めらており、かげ地割合と地区区分・地積区分により、1%~30%の減算率が定められています。

- 間口狭小補正率

-

間口(敷地が道路に接する部分の長さ)が狭小の宅地は、人や物の出入りが困難になり、使い勝手が悪くなります。

よって、間口が狭小の宅地には、相続税評価額を減算してやる必要があります。

間口狭小補正率は、「間口狭小補正率表」で定めらており、間口距離と地区区分により、1%~20%の減算率が定められています。

- 奥行長大補正率

-

間口に比べて奥行が長すぎる宅地(つまり細長い宅地)は、使い勝手が悪くなります。

よって、間口に比べて奥行が長すぎる宅地には、相続税評価額を減算してやる必要があります。

奥行長大補正率は、「奥行長大補正率表」で定めらており、奥行距離÷間口距離と地区区分により、1%~10%の減算率が定められています。

- がけ地補正率表

-

斜面が宅地内にある宅地は、斜面部分が利用できないため、使い勝手が悪くなります。

よって、斜面が宅地内にある宅地には、相続税評価額を減算してやる必要があります。

がけ地補正率は、「がけ地補正率表」で定めらており、がけ地の地積÷総地積と地区区分により、4%~47%の減算率が定められています。

- 特別警戒区域補正率

-

土砂災害特別警戒区域内にある宅地は、使い勝手が悪くなります。

よって、土砂災害特別警戒区域内にある宅地には、相続税評価額を減算してやる必要があります。

特別警戒区域補正率は、「特別警戒区域補正率表」で定めらており、特別警戒区域内の地積÷総地積により、10%~30%の減算率が定められています。

なお、特別警戒区域補正率は、がけ地補正率とも併用でき、その場合は最大で50%の減算率が認められます。

土砂災害「特別」警戒区域以外に、土砂災害警戒区域というものがあります。土砂災害「特別」警戒区域はレッドゾーンと呼ばれており、土砂災害警戒区域はイエローゾーンと呼ばれています。よって、土砂災害「特別」警戒区域の方が危険なエリアとなります。特別警戒区域補正率は、土砂災害「特別」警戒区域のみを対象としており、土砂災害警戒区域は対象外になります!

倍率方式

郊外の宅地が面している道路には路線価が付されていないことが多く、路線価方式で宅地の相続税評価額を計算できないことがあります。

そのような場合、相続税評価額の計算方法として、倍率方式を利用することになります。

倍率方式の計算式は以下のようになります。

宅地の相続税評価額=対象宅地の固定資産税評価額×国税局長が定めた一定倍率

宅地を所有しているだけで、毎年、固定資産税というものが課税されます。

固定資産税評価額とは、固定資産税を計算するための元になる金額のことで、市区町村が決定・管理をしています。

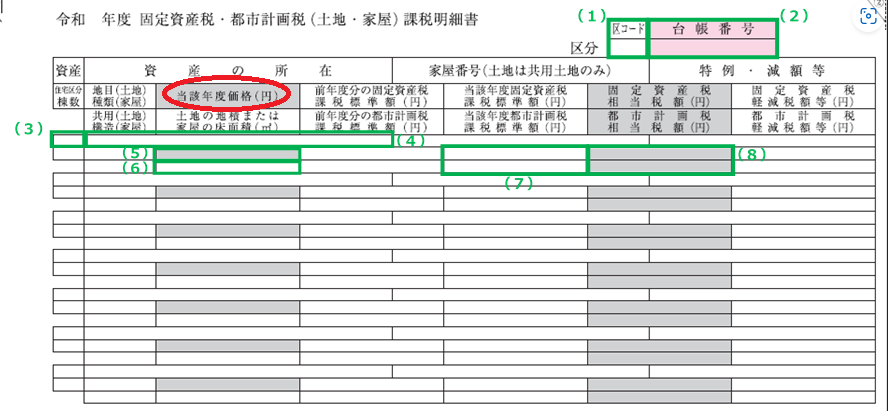

固定資産税評価額は、毎年4〜6月頃に市区町村から送られてくる固定資産税の納税通知書を見れば確認できます。

【参考:固定資産税の納税通知書の固定資産税評価額(大阪市HPより)】

↓赤丸のところが固定資産税評価額になります。

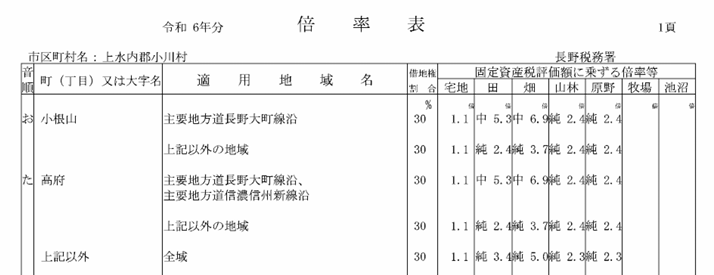

国税局長が定めた一定倍率は、国税庁のホームページから「財産評価基準書」という名前で検索を掛ければ見ることができます。

【参考:倍率方式の倍率表(国税庁HPより)】

例えば、固定資産税評価額が40万円、倍率が1.1の場合、40万円×1.1=44万円が宅地の相続税評価額になります。

コメント