登録免許税は、不動産の登記をする時に支払う税金です。

マイホームを購入したり、相続が発生して親から住居を取得した際などに支払う必要が出てきます。

今回は、不動産登記について確認した後、登録免許税の計算方法や税率についてみていきましょう。

登記とは

登記とは、ある事柄を正式に帳簿や台帳に記録することをいいます。

登記によって、権利や財産についての正確で公正な情報が記録できます。

このため、登記は法的に重要な役割を持ち、訴訟や紛争の解決において証拠として利用されます。

つまり、登記することによって、自分の権利を第三者に対して主張することができます(これを登記の対抗力といいます)。

ただし、登記には、事実を証明する能力はありません。例えば、他人の土地に対して、自分が所有者だという嘘の登記を行った売主がいて、それを信じて売買取引をした買主は保護されません。登記された事項が事実と認定される訳ではないという意味で、「登記には公信力がない」といいます。

不動産登記とは

登記の代表例に不動産登記があります。

不動産登記とは、個々の不動産(土地・建物)の場所、広さ、所有者、抵当権者などの情報を、登記官が正誤を判断した上で登録することをいいます。

不動産登記をすることによって、不動産(土地・建物)に関する情報が公に開示され、不動産取引を円滑に行うことができます。

また、不動産登記されている事項に関しては、不動産登記簿謄本(登記事項証明書)で誰でも確認することができます。

不動産登記簿謄本(登記事項証明書)の詳しい記載内容等については、以下の記事で詳しく記載していますので、そちらをご覧ください。

登録免許税とは

登録免許税は、以下のような土地・建物の不動産登記を行うにあたり、国(法務局)に納める必要がある税金です。

- 新築建物の所有権保存登記(建物を新築した時に所有者を明示する登記)

- 土地・中古建物の所有権移転登記(土地・建物の所有者が変わった場合に行う登記)

- 抵当権設定登記(土地・建物を担保にお金を借りた時に行う登記)

- 抵当権抹消登記(お金を返済し終えて担保を外したい時に行う登記)

- 所有者の住所変更登記

抵当権抹消登記、所有者の住所変更登記の登録免許税は、不動産1つにつき1,000円になります。

抵当権設定登記の登録免許税は以下の計算式で求められます。

登録免許税=金融機関からの借入額×税率

所有権保存登記・所有権移転登記の登録免許税は以下の計算式で求められます。

登録免許税=土地・建物の固定資産税評価額×税率

固定資産税評価額とは

固定資産税評価額とは、固定資産課税台帳に登録されている価格で、土地や建物の購入価格や建築工事費ではありません!

土地の固定資産税評価額は、一般的な売買取引の目安価格(公示価格)の70%、建物の固定資産税評価額は、建築費の20%~60%になります。建物の固定資産税評価額は、新築の場合は建築費の60%程度なのですが、古くなればなるほど低くなり、最終的には建築費の20%程度になります。

なお、固定資産課税台帳は、所有者本人、賃借人、代理人以外は基本的には閲覧できません。

ご自身で土地・建物の登録免許税がどれ位かかるかを計算したい場合は、固定資産税の課税明細書から固定資産税評価額を確認することになります。

固定資産税の課税明細書は、固定資産税の納付書と共に毎年4月~5月頃に土地・建物の所有者に市区町村から送られてくる書類です。

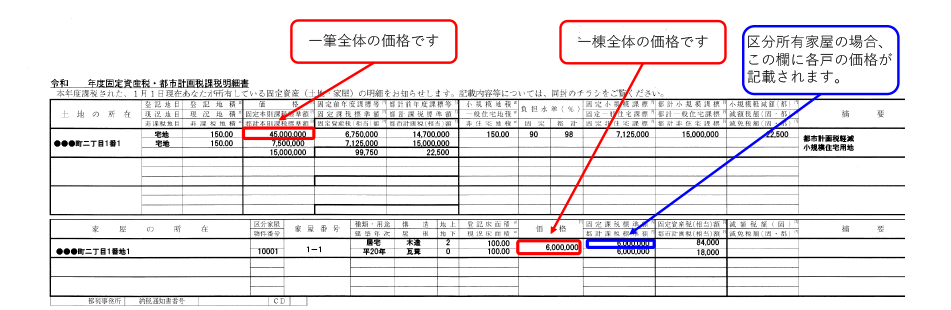

以下は、固定資産税の課税明細書のイメージです。

【土地の部分の拡大↓】

| 価格☚固定資産税評価額 | 固定前年度課標等 | 都計前年度課標等 |

| 固定本則課税標準額 | 固定課税標準額 | 都計課税標準額 |

| 都計本則課税標準額 | 固定資産税相当額 | 都市計画税相当額 |

| 45,000,000 | 6,750,000 | 14,700,000 |

| 7,500,000 | 7,125,000 | 15,000,000 |

| 15,000,000 | 99,750 | 22,500 |

【家屋(建物)の部分の拡大↓】

| 価格☚固定資産税評価額 | 固定課税標準額 | 固定資産税額 |

| 都課税標準額 | 都市計画税額 | |

| 6,000,000 | 6,000,000 | 84,000 |

| 6,000,000 | 18,000 |

なお、新築建物の所有権保存登記に関しては、固定資産税評価額がまだ確定していないので、法務局が認定した金額を利用することになります。

固定資産税課税明細書の「価格」のところが登録免許税の固定資産税評価額になります。登録免許税を算定する場合は、必ず「価格」のところを利用しましょう!

登録免許税の税率について

登録免許税の税率は登記の種類によって異なり、下表のようになります。

| 登記の種類 | 登録免許税の税率 |

| 新築建物の所有権保存登記 | 0.4% |

| 中古建物の所有権移転登記 | 2%(但し、相続の場合0.4%) |

| 土地の所有権移転登記 | 2%(但し、相続の場合0.4%) |

| 抵当権の設定登記 | 0.4% |

贈与に伴う中古建物の所有権移転登記、土地の所有権移転登記の登録免許税の税率は2%になります。対して、相続に伴う中古建物の所有権移転登記、土地の所有権移転登記の登録免許税の税率は0.4%になります。節税対策で贈与か相続かを吟味する際は登録免許税の税率が異なることも検討にいれましょう!

ただし、①自己の居住用住宅で、②建物の床面積が50㎡以上、③新築又は取得後1年以内に不動産登記を行う場合は、登録免許税の軽減措置を受けることができます。

| 登記の種類 | 本来の税率 | 軽減措置後の税率 |

| 新築建物の所有権保存登記 | 0.4% | 0.15% |

| 中古建物の所有権移転登記 | 2% | 0.3% |

| 土地の所有権移転登記 | 2% | 1.5% |

| 抵当権の設定登記 | 0.4% | 0.1% |

登録免許税の軽減措置が受けられるのは、自己の居住用住宅です。賃貸用の居住用住宅は本来の税率になりますので注意してください!

コメント