不動産(土地や建物)を取得すると、不動産取得税という税金を納めなければなりません。

不動産の取引には、多額のお金が飛び交いますので、当然、不動産取得税も、高額な税金になります。

しかし、普通の人にとって、不動産の取引自体が人生で一度あるかないかの取引になりますので、不動産取得税は日常ではあまり知られていないかもしれません。

今回は、不動産を取得する際に課税される不動産取得税について説明していきます。

不動産取得税とは

不動産取得税とは、不動産を取得する際に1度だけ課される税金で、不動産の所在地の都道府県が課税する税金になります。

不動産の取得とは、売買・交換・贈与・増改築(新規建築も含む)により、土地や建物を有償・無償を問わずに取得した場合をいいます。

ただし、相続で土地や建物を取得した場合には、不動産取得税は課税されないため注意が必要です。

なお、不動産を取得した際には、第三者に対抗するために登記をすることが一般的ですが、仮に登記をしていなくても、不動産の取得者には、不動産取得税の支払義務が生じます。

贈与には不動産取得税が課税されますが、相続には不動産取得税が課税されません。節税対策で相続か贈与で迷ったときは、不動産取得税の課税の有無も考慮にいれましょう。また、贈与でも相続でも不動産を登記する際に発生する登録免許税は課税されます。相続の場合、登録免許税も課税されないと思っている人がいるので注意が必要です!

課税標準・税率

不動産取得税は以下の計算式で算定されます。

不動産取得税=固定資産税評価額×税率

固定資産税評価額は、固定資産課税台帳に登録されている価格で土地や建物の購入価格や建築工事費ではありません。

なお、固定資産課税台帳は、所有者本人、賃借人、代理人以外は基本的には閲覧できません。

土地・建物の取得前に不動産取得税がどれ位かかるかを計算したい場合は、売主から固定資産税の課税明細書のコピーを貰い、確認することになります。

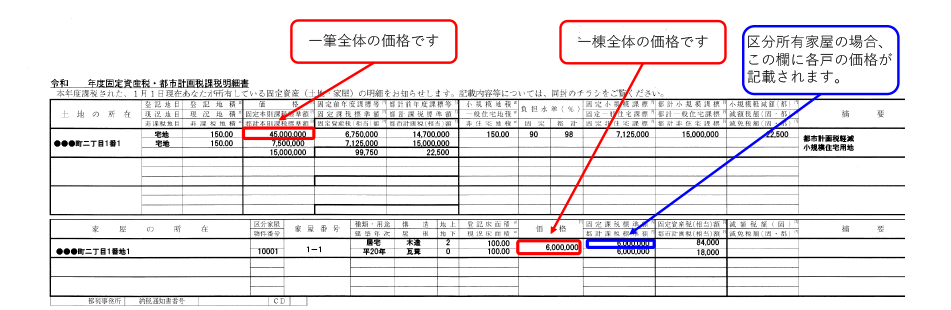

以下は、固定資産税の課税明細書のイメージです。

【土地の部分の拡大↓】

| 価格☚固定資産税評価額 | 固定前年度課標等 | 都計前年度課標等 |

| 固定本則課税標準額 | 固定課税標準額 | 都計課税標準額 |

| 都計本則課税標準額 | 固定資産税相当額 | 都市計画税相当額 |

| 45,000,000 | 6,750,000 | 14,700,000 |

| 7,500,000 | 7,125,000 | 15,000,000 |

| 15,000,000 | 99,750 | 22,500 |

【家屋(建物)の部分の拡大↓】

| 価格☚固定資産税評価額 | 固定課税標準額 | 固定資産税額 |

| 都課税標準額 | 都市計画税額 | |

| 6,000,000 | 6,000,000 | 84,000 |

| 6,000,000 | 18,000 |

固定資産税の課税明細書の「価格」のところが、不動産取得税の算定の基礎になる固定資産税評価額になります。

なお、ざっくり不動産取得税の算定の基礎になる固定資産税評価額を知りたければ、土地の場合、一般的な購入価格の70%程度で評価され、建物の場合、建築費の20%~60%(構造や築年数により異なる)程度で評価されます。

不動産取得税の税率は、以下の通りになります。

| 土地 | 家屋(住宅) | 家屋(非住宅) |

|---|---|---|

| 3% | 3% | 4% |

家屋(住宅)は、本人が住む必要はありません。賃貸用のマンションなども家屋(住宅)に含まれ、税率は3%になります。

不動産取得税の軽減措置について

不動産取得税の軽減措置には、新築の土地・建物を取得した場合と中古の土地・建物を取得した場合の2パターンに区分できます。

また、土地・建物のそれぞれに対して軽減措置がありますので、新築×土地、新築×建物、中古×土地、中古×建物の全4パターンに区別できます。

新築×土地の軽減特例

住宅用の土地を取得した場合、固定資産税評価額を最初から2分の1にするという軽減特例があります。

さらに、新築住宅用の土地を取得した場合は、土地取得に係る不動産取得税が一定額控除されます。

新築住宅用の土地の不動産取得税の具体的な計算式は以下のようになります。

不動産取得税=固定資産税評価額×2分の1×3%-控除額(最低45,000円)

なお、上記計算式の控除額は次の2つのうちどちらか多い金額になります。

- 45,000円

- 土地1㎡当たりの課税標準額×2分の1×住宅の課税床面積(上限200㎡)×2×3%

新築×建物の軽減特例

新築×建物には、新築住宅の不動産取得税の固定資産税評価額から、1,200万円控除できるという軽減特例があります。

つまり、新築住宅の不動産取得税は36万円(控除額1,200万円×税率3%)軽減されることになります。

新築住宅の建物の不動産取得税の具体的な計算式は以下のようになります。

不動産取得税=(固定資産税評価額-1,200万円)×3%

なお、新築住宅の固定資産税評価額の軽減特例を適用するためには、取得した住宅の面積要件があります。

| 新築住宅の使用目的 | 面積要件 |

|---|---|

| 貸家以外 | 50㎡以上240㎡以下 |

| 貸家 | 一戸建て住居は50㎡以上240㎡以下 マンションは40㎡以上240㎡以下 |

新築の住宅の固定資産税評価額の軽減特例は、自身が住む家屋(建物)だけでなく、貸家にも適用できます!

中古×土地の軽減特例

住宅用の土地を取得する場合、固定資産税評価額を2分の1にするという軽減特例があります。

さらに、中古住宅用の土地を取得した場合は、土地取得に係る不動産取得税が一定額控除されます。

中古住宅用の土地の不動産取得税の具体的な計算式は以下のようになります。

不動産取得税=固定資産税評価額×2分の1×3%-控除額(最低45,000円)

なお、上記計算式の控除額は次の2つのうちどちらか多い金額になります。

- 45,000円

- 土地1㎡当たりの課税標準額×2分の1×住宅の課税床面積(上限200㎡)×2×3%

中古住宅用の土地を取得した時の税額軽減措置(上記計算式の控除額)は、貸家で利用する住宅用の土地では認められず、自身の居住する住宅用の土地でしか認められません!

中古×建物の軽減特例

中古×建物の軽減特例には、中古の居住用住宅の固定資産税評価額の軽減特例があります。

中古の居住用住宅の固定資産税評価額から、一定額(最大1,200万円)を控除できるという軽減特例になります。

ただし、控除出来る一定額は中古住宅の築年数が経過しているほど以下のように少なくなります。

| 中古住宅が新築された日 | 控除額 |

|---|---|

| 平成9年4月1日以降~ | 1,200万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 昭和29年7月1日~昭和60年6月30日 ただし、旧耐震住居は新耐震基準に適合していないと✖ | 100万円~420万円 |

中古の居住用住宅の不動産取得税の具体的な計算式は以下のようになります。

不動産取得税=(課税標準額-控除額)×3%

中古の居住用住宅の固定資産税評価額の軽減特例を適用するためには、取得した建物の面積要件があります。

| 建物の使用目的 | 面積要件 |

|---|---|

| 自己の居住用 | 50㎡以上240㎡以下 |

中古の居住用住宅の固定資産税評価額の軽減特例は、新築の居住用住宅の固定資産税評価額の軽減特例と違い、貸家には適用できない!

コメント