相続で土地を取得した場合、国税庁から発表されている「相続財産基本通達」に示された評価方法に則って、相続税評価額を算出することになります。

そして、算出された相続税評価額を元に相続税額が決定されます。

今回は土地の相続税評価額の中でも、自用地、借地権、貸宅地、貸家建付地の相続税評価額の算定方法について確認していきましょう。

自用地(じようち)

自用地とは、借地権などの他人に貸している部分がない自分で利用できる土地のことです。

自用地の相続税評価額は、市街地の場合は路線価方式で評価され、市街地以外は倍率方式で評価されます。

路線価方式と倍率方式の計算式はそれぞれ以下のようになります。

【路線価方式】

自用地の相続税評価額=正面道路の路線価×土地の面積

路線価については、国税庁のHPで掲載されている「路線価図・評価倍率表」から確認できます。

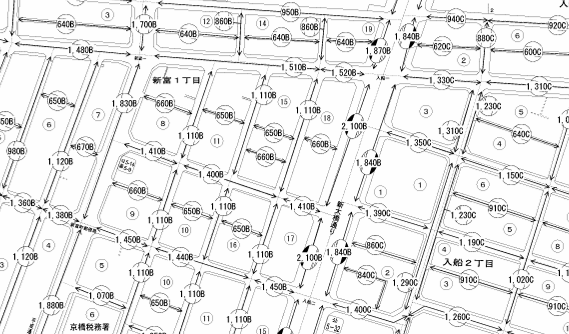

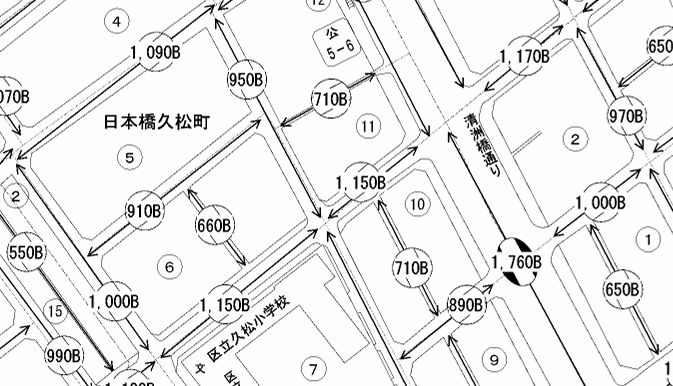

【参考:路線価図(国税庁のHPより)】

土地が面している道路に数字が記載されており、例えば300ならば、1㎡あたり300千円(つまり30万円)の評価額ということになります。

【倍率方式】

自用地の相続税評価額=土地の固定資産税評価額×評価倍率

宅地を所有しているだけで、毎年、固定資産税というものが課税されます。

固定資産税評価額とは、固定資産税を計算するための元になる金額のことで、市区町村が決定・管理をしています。

固定資産税評価額は、毎年4〜6月頃に市区町村から送られてくる固定資産税の納税通知書を見れば確認できます。

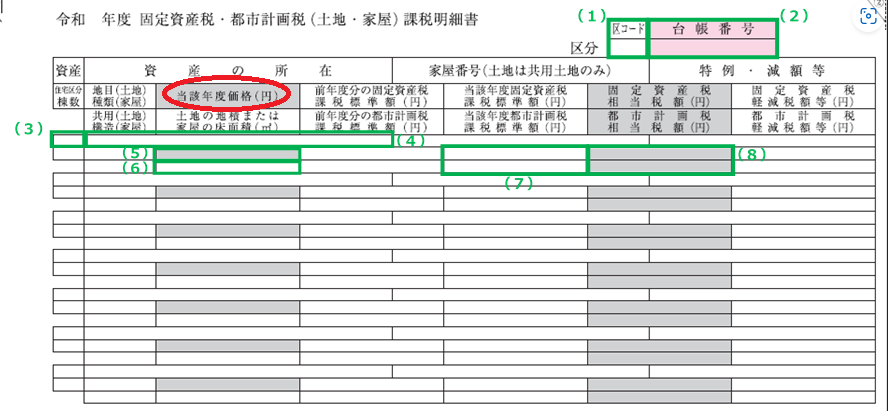

【参考:固定資産税の納税通知書の固定資産税評価額(大阪市HPより)】

↓赤丸のところが固定資産税評価額になります。

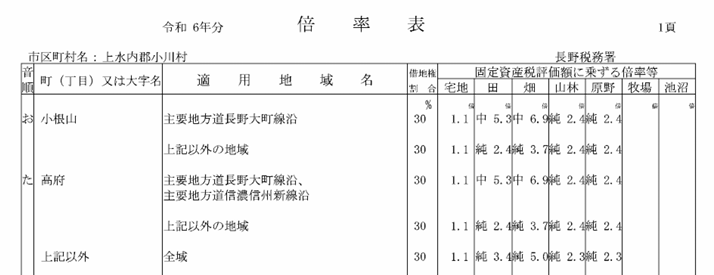

評価倍率は、国税庁のHPで掲載されている「路線価図・評価倍率表」から確認できます。

【参考:倍率方式の倍率表(国税庁HPより)】

路線価方式と倍率方式について詳しく知りたい場合は、以下の記事をご覧ください。

なお、後に紹介する借地権・貸宅地・貸家建付地の相続税評価額は自用地の相続税評価額を元にして決定されます。

借地権(しゃくちけん)

借地権とは、建物の所有するために、他人から土地を借りた場合の借主の権利のことをいいます。

借地権は、「土地を借りる」という権利であり、首都圏を中心に金銭で売買取引がされているため、価値があり、相続税評価額もあります。

借地権の相続税評価額の計算式は以下の通りです。

借地権の相続税評価額=自用地評価額×借地権割合

なお、借地権割合は国税庁のHPで掲載されている「路線価図・評価倍率表」から確認できます。

土地が面している道路にA~Gまでの記号があり、Aが90%、Bが80%、Cが70%とアルファベットにより10%刻みで借地権割合が決められています(上記の路線価図はBの借地権割合が付されています)。

貸宅地(かしたくち)

貸宅地とは、借地権が設定された後の所有者の土地のことです。

簡単に言うと、貸宅地は、他人に建物を建てさせるために、土地所有者が貸し出している土地のことです。

よって、土地所有者からすると、自分で建物を建てて使用できないので、利用価値が下がり、相続税評価額も自用地評価額より低くなります。

貸宅地の相続税評価額の計算式は以下のようになります。

貸宅地評価額=自用地評価額×(1-借地権割合)

なお、借地権が設定されている場合、自用地を借地権と貸宅地に分けることになるため、相続税の評価額の計算式もそれと合わせた対応となっています。

自用地の相続税評価額=借地権の相続税評価額+貸宅地の相続税評価額という関係にあることを覚えておきましょう。

貸家建付地(かしやたてつけち)

貸家建付地(かしやたてつけち)とは、土地の所有者が土地に建物を建てて、その建物を貸し付けている場合の「土地」のことです。

なお、貸し付けている「建物」は貸家(かしや)といいますので区別しておきましょう。

貸家建付地のイメージとしては、アパート経営をしている人の所有している土地が分かりやすいです。

貸家建付地の相続税評価額の計算式は以下のようになります。

貸家建付地の評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

借家権割合は全国一律で30%に設定されています。

賃貸割合は、貸家の全部屋の床面積の合計÷実際に賃貸されている部屋の床面積の合計で計算されます。

例えば、10部屋中8部屋に賃借人がいれば、賃貸割合は80%になります。

貸宅地は土地の上に立つ建物全体を他人に貸しているため、土地全体を他人に貸していると評価されますが、貸家建付地は、土地の上に立つ建物の一部を他人に貸しているため、土地の一部を他人に貸していると評価されます。よって、貸宅地の相続税評価額の計算式に比べて、貸家建付地の相続税評価額の計算式の方が評価額が高くなることが分かります。

コメント