固定資産税は、土地・建物の所有者に対して課税される税金です。

また、固定資産税は、市区町村が土地・建物の評価額を独自に算定し、納税額を決定する賦課課税方式を採用しています。

よって、毎年4月~5月頃に市区町村から送られてくる納税通知書(納付書のこと)と課税明細書(税金を計算する根拠資料のこと)を元に納税すれば良いことになります。

今回は、固定資産税の内容・計算方法・軽減特例についてみていきましょう。

なお、固定資産税とセットで課税される税金に都市計画税がありますので、あわせて以下のブログもご確認ください。

固定資産税とは

固定資産税は、不動産や建物の所有者に対して課税され、都道府県が管轄する地方税です。

毎年4月~5月頃に所有者に対して、市区町村から納税通知書(納付書のこと)が送られてきますので、その納税通知書の期限に従い納税することになります。

なお、納税通知書は、第1回~第4回までの分割納付用の納税通知書4枚と一括納付用の納税通知書1枚が同時に送られてきますのでどちらを利用しても構いません。

分割納付用の納税通知書を利用する場合の固定資産税の納期と納期限は以下の通りになります(市区町村によって多少前後します)。

| 分割回数 | 納期 | 納期限 |

|---|---|---|

| 第1回 | 6月 | 6月30日 |

| 第2回 | 9月 | 9月30日 |

| 第3回 | 12月 | 12月27日 |

| 第4回 | 2月 | 2月末 |

なお、固定資産税の納付方法は以下の通りになります。

- 金融機関で納付

- コンビニで納付

- 自動振替

- クレジットカードで納付

- スマートフォン決済アプリで納付

- インターネットバンキングで納付

固定資産税は、1月1日に土地・建物を所有する人又は法人に課税されます。

例えば、3月15日に土地・建物を売却した場合でも、1月1日現在の持ち主(売主)が4月以降の納期限までに固定資産税を支払うことになります。

よって、土地・建物の売買取引を行う場合、売主と買主の間で所有期間に基づく固定資産税の清算手続きをすることが一般的です。

借地権者は土地を所有している訳ではないので、固定資産税は課税されません。よって、固定資産税の納付書は土地を所有している地主の方に届きます。ただし、借地権設定契約書の中で、地主が支払う固定資産税の金額が上がると地代の金額を上げられるという記載内容が多いので借地権者に影響が出ることも多いです。

固定資産税の計算方法について

固定資産税は以下の算式で計算されます。

固定資産税=固定資産税課税標準額×1.4%

なお、課税標準額が以下の金額に満たない場合には、少額のため固定資産税は免税になります。

| 区分 | 免税額 |

|---|---|

| 土地 | 30万円 |

| 建物 | 20万円 |

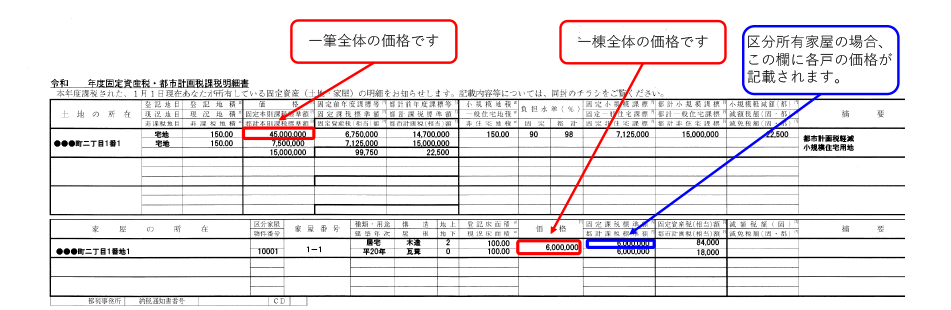

固定資産税課税標準額は、毎年4月~5月頃に市区町村から送られてくる課税明細書で確認できます。

【課税明細書(東京都主税局参照)の見本】

【土地の部分の拡大↓】

| 価格 | 固定前年度課標等 | 都計前年度課標等 |

| 固定本則課税標準額 | 固定課税標準額☚ここ! | 都計課税標準額 |

| 都計本則課税標準額 | 固定資産税相当額 | 都市計画税相当額 |

| 45,000,000 | 6,750,000 | 14,700,000 |

| 7,500,000 | 7,125,000 | 15,000,000 |

| 15,000,000 | 99,750 | 22,500 |

【家屋(建物)の部分の拡大↓】

| 価格 | 固定課税標準額☚ここ! | 固定資産税額 |

| 都課税標準額 | 都市計画税額 | |

| 6,000,000 | 6,000,000 | 84,000 |

| 6,000,000 | 18,000 |

課税明細書の「価格」(固定資産税評価額)は、「固定資産評価基準」に準拠して、知事または市町村長により定めらています。

土地・建物で評価基準が分かれており、概ね以下の金額になるように設定されています。

【土地の課税明細書の価格(固定資産税評価額)】

公示価格の70%

公示価格とは、一般的な土地売買の際に指標になる価格で毎年国(国土交通省土地鑑定委員会)が決定している価格です。

公示価格は、場所によって異なりますが、実勢価格(実際に市場で売買される金額)の9割程度の価格になります。

【建物の課税明細書の価格】

再建築価格に経年減点補正率というものを加味して計算した価格

再建築価格とは、同じ土地に同じ建物を新築した場合に必要となる建築費用(請負工事金額の50%~60%程度)で、経年減点補正率とは、建築後の年数による経年劣化を数値化した率になります。

なお、建物の課税明細書の「価格」は、いかに経年減点補正率を加味しても請負工事金額の2割程度の評価額が残ります。減価償却という概念を知っている人は、建物の評価額は最終的に0円になると勘違いしやすいので注意してください。

住宅用地の固定資産税評価額の軽減措置について

住宅用地の固定資産税評価額の軽減措置は、住宅用の土地の固定資産税評価額を減額する特例です。

住宅用の土地の面積によって、固定資産税評価額を減額する割合が変わり、200㎡以下の住宅用の土地(小規模住宅用地)に関しては、固定資産税評価額が6分の1になり、200㎡を超える住宅用の土地(一般住宅用地)に関しては、固定資産税評価額が3分の1になります。

以下の課税明細書の土地部分を確認してみてください。

| 価格 | 固定前年度課標等 | 都計前年度課標等 |

| 固定本則課税標準額 | 固定課税標準額 | 都計課税標準額 |

| 都計本則課税標準額 | 固定資産税相当額 | 都市計画税相当額 |

| 45,000,000 | 6,750,000 | 14,700,000 |

| 7,500,000 | 7,125,000 | 15,000,000 |

| 15,000,000 | 99,750 | 22,500 |

「価格」が4,500万円、固定本則課税標準額が750万円になっているため、住宅用地の固定資産税評価額の軽減措置が適用されたことが分かります。

住宅用地の固定資産税評価額の特例は、土地に対する固定資産税評価額の軽減特例で、建物の固定資産税評価額に関しては関係ないということです。

住宅用地の固定資産税評価額の特例は、「住宅用地」であれば適用されます。つまり、自分が住んでいない賃貸用のマンションやアパートの土地でも住居のための土地ならば適用対象になります!

新築住宅の固定資産税額軽減の特例について

以下の床面積要件を充足した新築住宅に関しては、居住用部分120㎡までの建物の固定資産税が2分の1に軽減されます。

- 戸建・賃貸用以外のアパート・マンション

-

住宅部分の床面積が50㎡以上280㎡以下

- 賃貸用のアパート・マンション

-

住宅部分の床面積が40㎡以上280㎡以下

これを新築住宅の固定資産税額軽減の特例といい、軽減を受けられる期間は新築住宅の種類により以下のようになります。

| 新築住宅の種類 | 軽減を受けられる期間 |

|---|---|

| 一般住宅 | 3年 |

| 3階建て以上で耐火構造の一般住宅 | 5年 |

| 一般の長期優良住宅 | 5年 |

| 3階建て以上で耐火構造の長期優良住宅 | 7年 |

以下の課税明細書の家屋(建物)部分を確認してみてください。

| 価格 | 固定課税標準額 | 固定資産税額 |

| 都課税標準額 | 都市計画税額 | |

| 6,000,000 | 6,000,000 | 42,000 |

| 6,000,000 | 18,000 |

600万円(固定課税標準額)×1.4%×2分の1=42,000円(固定資産税額)になっているため、新築住宅の固定資産税額軽減の特例が適用されたことが分かります。

新築住宅の固定資産税額軽減の特例は、建物の固定資産税が2分の1される特例で、土地の固定資産税に関しては関係ないということです。

コメント