キャッシュフロー表とは、現在の収支や今後のライフイベントを元に、家計の将来の年間収支状況や貯蓄残高の推移を予測し、表形式にまとめたものです。

ファイナンシャルプランナーが顧客から相談を受けた時に作成することが多いですが、難しくないので誰でも作成できます。

キャッシュフロー表を作成することにより、漠然とした将来の資金繰りについての不安を払拭できたり、逆に将来の資金不足を改めて認識することが出来るため、必ず家計で一度は作成した方が良いものになります。

今回は、キャッシュフロー表について説明していきます。

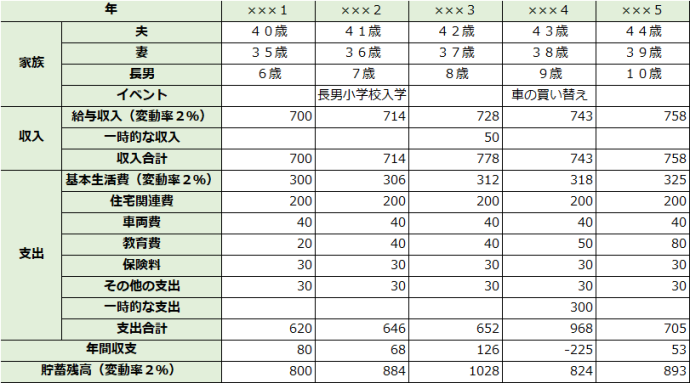

キャッシュフロー表のイメージと考え方について

キャッシュフロー表を見るときに大事になるのは、①年間収支と②貯蓄残高の推移です。

以下にキャッシュフロー表のイメージを上げますが、表下の「年間収支」と「貯蓄残高」のところに注目してみてください。

車の買い替えや将来の子供の教育費で一時的に年間収支がマイナスになることもあり、貯蓄残高も減少することもあるかもしれませんが、通常の年度の年間収支がプラスであり、貯蓄残高が徐々に増加していく傾向にあれば、ひとまず安泰です。

逆に通常年度の年間収支がマイナスになってしまっていたら、早急に収入を増やすか支出を減らすかの対策を講じる必要があります。

イメージのキャッシュフロー表では5年分しか作成していませんが、20年間~30年の長いスパンで作成して、貯蓄残高を検討してみてください。

大切なのは、老後までにある程度の貯蓄残高を貯えておくことと、老後の貯蓄残高の切り崩しをなるべく穏やかに抑えることです。

老後2,000万円問題と言われることが多いですが、環境によって必要になる貯蓄残高は違いますし、なにより年間収支の状況により貯蓄できる金額も異なります。

可能な範囲で努力するための目標づくりのためにもキャッシュフロー表を作成し、状況にあわせて更新していくことが大切になります。

キャッシュフロー表を作成するうえで重要な考え方

ここからは実際にキャッシュフロー表を作成するうえで重要な考え方を4つほど列挙していきます。

物価変動率

給料、基本生活費は物価変動率を考慮する必要があります。

日本では長らく給料が上がらず、基本生活費の変動もそれほどない時代が続きましたが、今後は徐々に物価は上がっていくことが想定されます。

例えば、現在100円のものを物価変動率2%で5年後に購入すると、100円×1.02%の5乗で110.4円になってしまいます。

給料の伸びを物価変動率より少し抑えるか考えどころですが、少なくてもキャッシュフロー表を作成する際に物価変動率を考慮に入れてください。

貯蓄残高の利息

貯蓄残高に対しては、利息が付きますので、1年間の収支が0円であっても、1年後の残高は現在の残高より増えることが想定されます。

現状、銀行利息などは本当に低金利ですが、今後NISAの拡充などにより受け取れる金利も上昇することが期待できますので、貯蓄残高には適切な変動率を考慮することが大切になります。

例えば、現在500万円保有していて、20年間2%の利息を確保できれば、最低でも700万円になります。

キャッシュフロー表を作成する際には、貯蓄残高に必ず利息部分も反映させてください。

年間収支

年間収支は年間収入の合計-年間支出の合計で計算できます。

ここまでは、当たり前のことですが、キャッシュフロー表を作成していない人は年間収支を把握していない人も多いはずです。

年間収支が子供の教育資金の捻出などで一時的にマイナスなことありますが、恒常的にマイナスだと貯蓄残高を食い潰した時点で破綻になります。

キャッシュフロー表を作成することにより、年間収入の赤字が続いている(又は黒字が思ったほど多くない)ということを発見するきっかけになります。

可処分所得

可処分所得とは自分の意思で自由に使えるお金のことです。

計算式で表すと、可処分所得=年収-(所得税・住民税+社会保険料)になります。

そして、キャッシュフロー表の給料収入は可処分所得で記載しましょう。

どんな人でも自由に使えるお金の中から支出部分を払うことになるためです。

仮に額面の年収を給与収入の欄に記載してしまうと、税金や社会保険料を考慮しないことになり、貯蓄残高が合わなくなります。

コメント